全球市场最新进展情况:

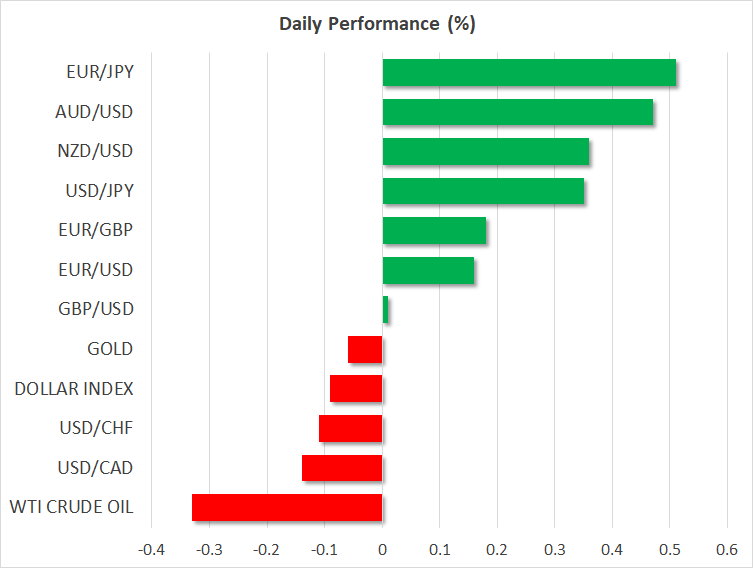

外汇:美指本交易日波动不大,仅下跌0.06%,基本守住隔日涨幅。尽管美国方面并无新闻,但因为欧元和英镑纷纷下跌,美元相对此二者皆上涨触及2个月高点。与此同时,避险货币日元本交易日表现出众,未延续隔日因风险情绪恢复而出现的跌幅,而与此相反的是,商品货币如澳元、纽元和加元,则全线下跌。

大宗商品:油价随着股市的变动而波动,隔日因风险偏好回归而上或者上涨,本交易日则因悲观情绪再度席卷而油价下跌。基本面方面,沙特的OPEC理事隔日称,原油市场在年底前面临供应过剩的问题,这在不断上升的原油库存上已有所体现。美国WTI原油价格下跌而0.9%,来到66.63美元附近;布伦特原油则下跌0.98%,来到76.14美元附近。金价本交易日基本走平于1233美元附近,近日避险偏好高企,金价缓慢上行。

主要波动:股市反弹,但仍不容乐观;欧洲央行利率决议后,欧元被抛售

美国股市隔日反弹,在没有任何具体原因的情况下,收回部分本周跌幅。然而,风险情绪似乎再次被打压,亚洲股市日内“哀嚎遍野”。而在科技巨头如亚马逊、谷歌母公司Alphabet等公司隔夜发布的财报录得不尽人意后,美国股指期货本交易日或将跳空低开。事实上,目前看来,财报季最好不过是好坏参半,这也将印证盈利增长已经从“高峰”期过去了,并可能是近期股市疲软的原因。若干报道表示,在中国方面没有确定具体的提案前,美国将不会重启贸易谈判,而这或也令风险偏好望而却步。

外汇市场方面,欧元隔日未能从欧洲央行利率决议中获得支撑,即使行长德拉基在发布会上表现的远没有预期的那么鸽派,也未能挡住欧元跌势。德拉基承认了经济数据的疲软,但他试图淡化这一点,认为经济增长在2017年超过潜在水平之后,只是回到了“正常”水平。德拉基还提到,目前的风险状况还不足以令欧洲央行将其风险平衡从“大致平衡”降级,这暗示了近期进展不足为惧,推迟正常化计划更是不可能。尽管如此,欧元相对于美元和日元皆触及2个月低点。另外,市场预期评级机构标准普尔日内将宣布意大利的信用评级,潜在的降级或令欧元进一步下行。

英镑疲软程度甚至超过欧元,也相对于美元和日元触及2个月低点,因报道称英国首相特蕾莎·梅所领导的内阁班子无法就英国退欧谈判的未来走向达成一致,尤其是在近期提出的问题,即在英国没有无限期留在欧盟关税联盟的情况下,如何爱尔兰边界避免接受海关检查,分歧重重。相关新闻给乐观情绪泼了盆冷水,此前市场一度预期欧盟将在11月中旬召开特殊峰会,以及时拟定协议,这意味着具体时间或将推迟至12月。

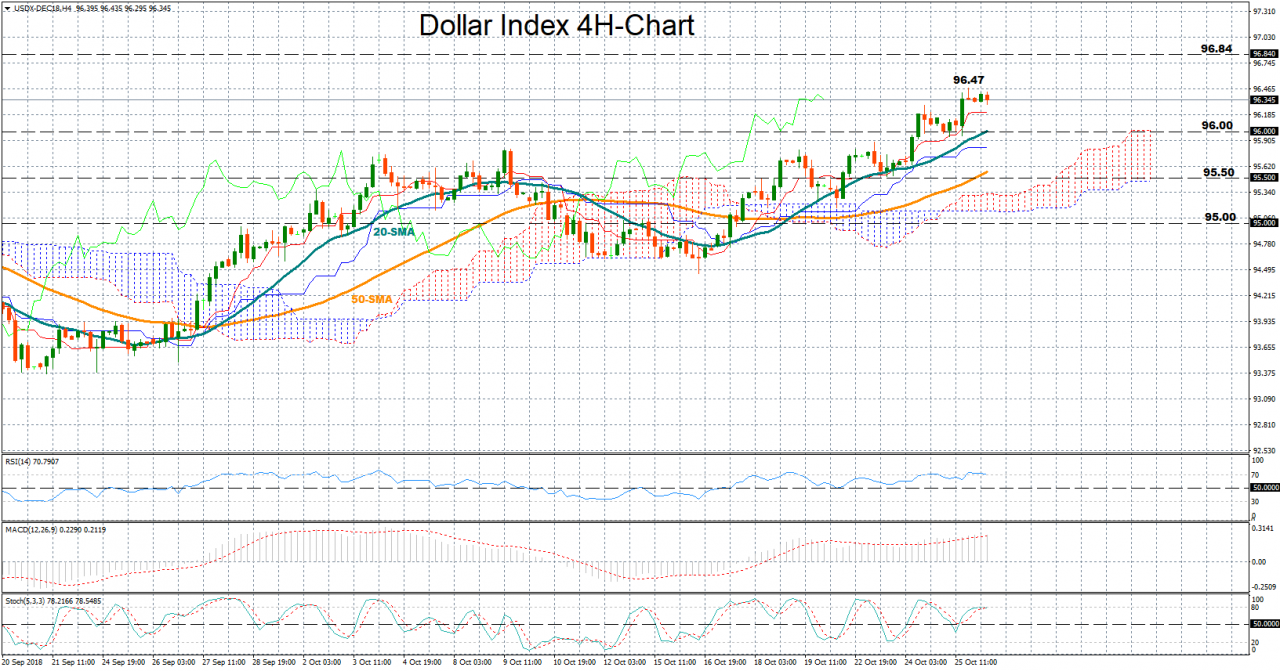

技术分析:美指刷新2个月高点,接近超买状态

隔日美指触及2个月高点96.47,本交易日美指在此高点附近盘整。而RSI指标盘桓于位70水平位上方的超买区,随机指标在触及80水平位之后准备下移,皆提示盘面近期涨势可能结束而即将下行。但是MACD指标仍位于零线之上,并且红色能量柱表明任何下跌都只是暂时的。

一方面,若美国公布的GDP数据录得超出预期,将推动美指上涨。上行方向上,阻力位于隔日高点96.47和8月份触及的1年多高点96.84。若以上阻力位均失守,则下一阻力位将指向2016年和2017年的高点97.60。

另一方面,若数据录得不及预期,将致使美元指数下跌。下行方向上,支撑位于前期的价格密集区96.00-95.50,另外20日均线与50日均线也落在此区间内。如果以上支撑位均失守,则下一支撑位将指向95.00关口。